炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:證券市場周刊

以保險資金、社保基金、基本養老保險等為代表的中長期資金的入市機製及考核政策日漸清晰明確,建設長期投資的資本市場生態也正受鼓勵,這都將進一步提振市場信心,為資本市場引入更多“活水”,推動市場高質量發展。

近日市場熱議的話題之一就是中長期資金入市進度有望加快。

2024年9月,中央金融辦、中國證監會聯合印發《關於推動中長期資金入市的指導意見》。2025年1月22日,中央金融辦、中國證監會、財政部、人力資源和社會保障部、中國人民銀行、金融監管總局六部委聯合印發《關於推動中長期資金入市工作的實施方案》,隨後的1月23日,國務院新聞辦公室舉行新聞發布會,中國證監會主席吳清和財政部副部長廖岷、人力資源和社會保障部副部長李忠、中國人民銀行黨委委員鄒瀾、國家金融監管總局副局長肖遠企介紹大力推動中長期資金入市,促進資本市場高質量發展有關情況。這樣高規格的舉措,在於重點引導商業保險資金、全國社會保障基金、基本養老保險基金、企(職)業年金基金、公募基金等中長期資金進一步加大入市力度。

認為,中長期資金入市有助於優化投資者結構,引導樹立價值投資與長期投資理念,降低市場波動性和投機性,進而提振投資者信心,更好地發揮市場資源配置功能。華福證券也認為,這將改善資本市場生態結構,真正構建起“長期資本、耐心資本”的投資體係,為A股的可持續發展注入強勁動力。

資金增量有多少

從目前的情形來看,公募基金仍是市場機構資金的主力,其他中長期資金規模暫時不大,後續需要有更多增量資金入市。

據此對中長期資金的增量進行了測算。2024年三季度末保險資金投資股票和基金餘額4.11萬億元,5年複合增長率為11.7%,占資金運用餘額的12.8%,近三年維持相對穩定。展望未來,在配套政策(如償付能力製度優化)及長周期考核引導下,險資投資權益比例有望進一步提升,A股迎來增量耐心資本。若未來3年險資運用餘額複合增速8%-10%、股票及基金占比升至13%-15%,則對應2027年保險資金投資股票及基金餘額達5.32萬-6.49萬億元,年均增量約0.39萬-0.78萬億元。

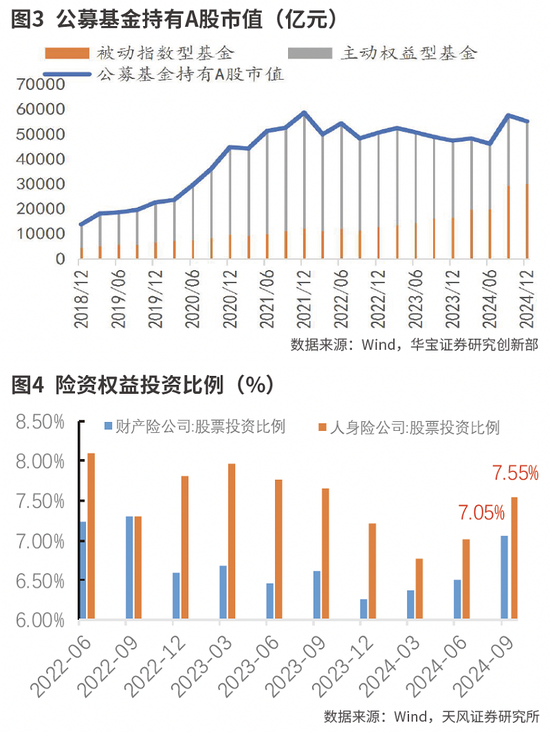

Wind數據顯示,截至2024年三季報,基金及基金管理公司(含公募基金和基金專戶)共持有A股市值1.82萬億元,較半年度減少了1.18萬億元;保險公司持有A股市值1.56萬億元,較半年度增加了3534.4億元;社保基金持有A股市值4599億元,較半年度增加了477.5億元;企業年金則僅持有A股市值8.6億元,與半年度基本持平。而截至三季度末,A股總市值為78.4萬億元,流通市值為71.9萬億元,這些中長期資金持股市值仍有較大提升空間。

華福證券認為,結合目前公募基金規模和Wind上述統計口徑,則未來三年(2025-2027)每年公募基金投資權益規模將增加1800億元、2000億元和2200億元以上。從目前保險公司新增保費情況來看,2024年比2023年新增保費達到1400億元以上,則2025年保險資金增配權益資金的規模應該能達到420億元以上。

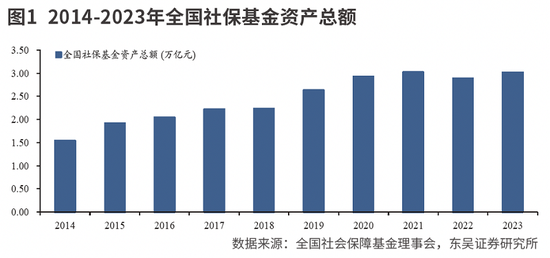

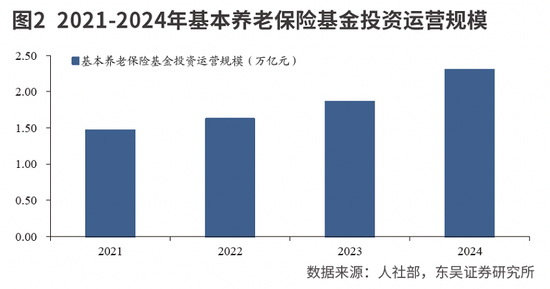

表示,中長期資金體量巨大,有望為資本市場持續注入活力。截至2024年三季度末人身險+財產險公司資金運用餘額合計31.1萬億元,其中股票、基金和長股投分別為2.3萬億元、1.8萬億元和2.4萬億元,占比7.5%、5.7%和7.8%;截至2023年社保基金資產總額3.0萬億元;截至2024年基本養老保險基金投資運營規模2.3萬億元;截至2023年企(職)業年金規模合計5.75萬億元;截至2024年公募基金管理規模32.3萬億元,其中股票基金+偏股混合基金規模合計6.9萬億元,占比21.4%。

華寶證券認為,樂觀情形下有望推動公募基金、保險資金為A⠨‚𖤾†每年萬億規模的中長期增量資金,包括公募基金2025年新增資金規模有望達到5860億元;保險資金的長期股票投資試點,規模不低於1000億元;大型國有保險公司新增保費資金入市或可達5000億元以上。

利好明顯

結合當前宏觀政策導向和經濟複蘇結構性特征,認為本次中長期資金入市或將主要有利於以下三個方向:一是新質生產力方向。中長期資金聚焦於國家戰略需求和社會經濟的長遠發展,為科技創新和產業創新提供堅實的資金後盾,是推動新質生產力發展的關鍵力量。二是“兩重兩新”方向。中長期資金以追求低風險和長期收益為目標,與“兩重”方向的投資屬性高度契合。中長期資金投資“兩新”相關企業或產業鏈,能夠助力企業加大設備更新、技術研發和市場拓展力度。三是安全邊際較高的資產。社保、養老金、年金等資金屬性與紅利板塊具有更高匹配度,同時,加強逆周期調控下央國企引領或將發揮更大作用,亦將獲得更多資金青睞。

方正證券則認為,近期非銀板塊回調明顯,估值分位性價比較高,建議繼續關注非銀板塊投資機會。

保險行業資產端,宏觀政策逐步發力,市場回暖預期增強,險企投資端壓力亦將同步緩解,權益投資改善預期大幅增強,估值修複動力強勁。負債端,銀行存款利率持續下行,居民儲蓄需求旺盛、預定利率下行有望持續降低負債端成本,提升產品NBVM,險企2025年一季度利潤和NBV有望延續增長趨勢,繼續看好保險板塊的投資機會。在“穩定股市”政策導向下,後續增量入市資金可期、交投活躍度有望保持高位,有望推動券商估值修複。

從中長期資金的來源看,華寶證券認為資金或偏向於投資高股息屬性以及大市值的個股或指數。

一方麵,保險資金均相對更傾向於增持低估值、高股息、低波動類型的權益資產,上市公司也傾向於在自身估值、股息率具備較高吸引力時進行增持回購,因此這類增量資金的投資重心或主要集中於低估值、高股息的上市公司,利於紅利資產,尤其是周期性波動風險相對低、且估值較低的銀行等板塊。另一方麵,近幾年公募基金指數化趨勢較為明顯,後續公募基金增量資金或仍將以被動指數投資為主,且寬基指數、紅利低波有望成為主要增長方向。